In dieser ausführlichen Darstellung begeben wir uns auf eine Reise durch die labyrinthische Landschaft der ARR-Berechnungen, wobei wir verschiedene Methoden akribisch sezieren, anschauliche Erläuterungen liefern und einen Diskurs über die Vorzüge und Nachteile der einzelnen Strategien führen. Am Ende der Reise werden Sie ein sicheres Verständnis der Feinheiten haben, die den ARR-Berechnungen zugrunde liegen, und damit eine präzise Optimierung der finanziellen Bewertungen Ihres Unternehmens ermöglichen.

ARR dient als übergeordnete Kennzahl, die den vorhersehbaren Umsatzstrom von abonnementbasierten Unternehmen über einen Zeitraum von einem Jahr darstellt. Im Gegensatz zu den GAAP-Kennzahlen, die sich auf historische Finanzdaten beziehen, ist ARR ein zukunftsorientiertes Barometer, das zur Bewertung der finanziellen Leistung eines Unternehmens und zur Prognose künftiger Umsatzströme verwendet wird. Diese Unterscheidung unterstreicht die zukunftsorientierte Ausrichtung etwa von SaaS-Unternehmen.

Navigieren auf dem Terrain der Berechnungen: Methodische Überlegungen

Die Grundformel für die Berechnung der ARR erscheint zwar vordergründig einfach:

Einige Unternehmen entscheiden sich für eine zweckmäßige Alternative, indem sie die ARR als das 12-fache der MRR (MRR = Monthly Recurring Revenue) berechnen, da dies einfach und effizient ist, insbesondere für Unternehmen, die mit monatlichen Abonnementmodellen arbeiten:

ARR = 12 * MRR

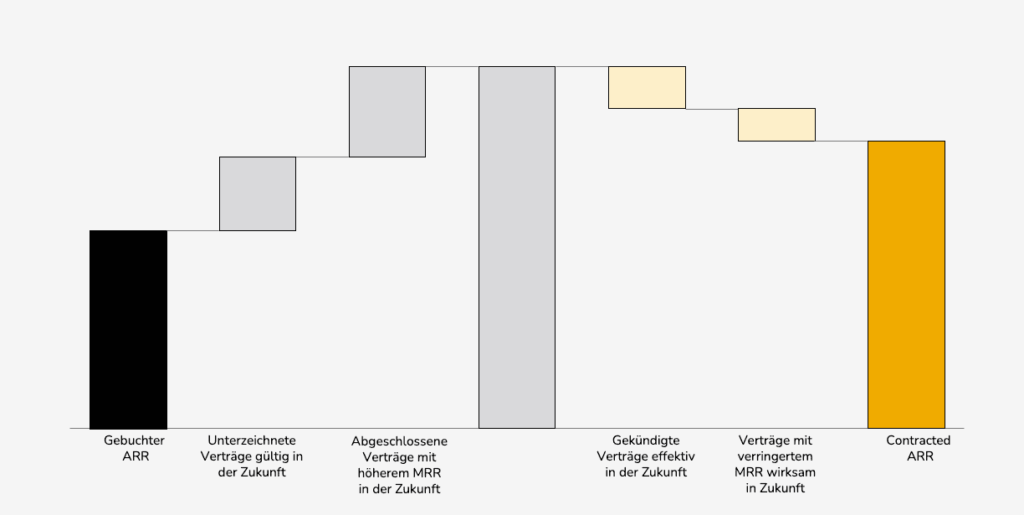

Aufbauend auf dem ARR weisen Subskription-Unternehmen auch gerne den „Contracted ARR“ als Maßstab für den Vertriebserfolg auf Basis der schon abgeschlossenen Subskriptionsverträge aus, die erst in der Zukunft starten vs. der zukünftig wegfallenden wiederkehrenden Umsätze aufgrund von Vertragskündigungen bzw. reduzierenden Zahlungen.

Die Anwendung der ARR-Grundformel auf reale Szenarien kann jedoch sehr komplex sein, selbst wenn man Währungseffekte von der Betrachtung erstmal ausschließt.

Lassen Sie uns die 9 häufigsten Hürden durchgehen, die auch für den „Contracted ARR gelten“:

1) Dienstleistungen: Wiederkehrende Service-Add-Ons einbeziehen oder ausschließen

Vorteile:

- Ermöglicht eine klare Abgrenzung zwischen den Kerneinnahmen aus Abonnements und zusätzlichen Service-Leistungen.

- Vereinfachung der ARR-Berechnung durch ausschließliche Konzentration auf die grundlegende Abonnementkomponente.

- Unterschätzt möglicherweise versehentlich das gesamte Umsatzpotenzial, insbesondere wenn professionelle Dienstleistungen wesentlich zu den wiederkehrenden Einnahmen des Unternehmens beitragen.

- Erfasst nicht die Gesamtheit der Einnahmen aus gebündelten Abonnement- und Dienstleistungsangeboten.

2) Verschiedene Vertragslaufzeiten: Jahres- und Mehrjahresverträge einbeziehen oder auch solche mit kürzerer Vertragsdauer

Vorteile:

- Priorisiert langfristige Umsatzverpflichtungen und bietet damit eine genauere Darstellung der vorhersehbaren Einnahmen.

- Steht im Einklang mit der Widerstandsfähigkeit und Kontinuität, die für abonnementbasierte Unternehmen charakteristisch sind.

- Lässt die voraussichtlichen Einnahmen aus Verträgen mit kürzerer Laufzeit außer Acht, die einen erheblichen Teil des Kundenstamms ausmachen können. Oftmals werden Verträge etwa auf Monatsbasis verlängert mit ggf. sogar steigendem Umsatz pro Monat.

- Unterschätzt möglicherweise die unmittelbaren Auswirkungen von monatlichen Abonnements auf die Finanzlage des Unternehmens.

3) Voraussichtliche versus bestätigte Einnahmen: Berücksichtigung verspäteter Verlängerungen in den ARR

Vorteile:

- Liefert eine konservative Schätzung der ARR, indem ausschließlich bestehende Verträge berücksichtigt werden, die offiziell verlängert wurden.

- Mindert das Risiko einer Überschätzung der Einnahmen aus erwarteten Verlängerungen, die möglicherweise nicht zustande kommen.

- Könnte die tatsächlichen ARR unterschätzen, wenn historische Daten auf eine hohe Wahrscheinlichkeit verzögerter Verlängerungen hindeuten.

- Vernachlässigung von Einnahmen, die mit hoher Wahrscheinlichkeit aus bevorstehenden Verlängerungen stammen.

4) Einbeziehung erwarteter, aber noch nicht bestätigter Verlängerungen in die ARR-Berechnung:

- Bietet eine optimistischere und ganzheitlichere Darstellung der ARR, da die potenziellen Einnahmen aus den erwarteten Verlängerungen einbezogen werden.

- Bietet eine genauere Darstellung des Umsatzpotenzials des Unternehmens, insbesondere in Fällen, die durch eine hohe Verlängerungsquote für verspätete Verträge gekennzeichnet sind.

- Bringt ein gewisses Maß an Unsicherheit mit sich, da die erwarteten Verlängerungen nicht immer eintreten, was die Umsatzschätzungen möglicherweise aufbläht.

- Erfordert ein umfassendes Verständnis der Verlängerungsmuster der Kunden und verlässliche Daten für eine genaue Vorhersage.

5) Ausschluss von Nutzung-abhängigen Umsätzen

- Vereinfacht den Berechnungsprozess durch die ausschließliche Konzentration auf den Basis-Subskriptions-Umsatz.

- Vermeidet potenzielle Komplexität und Ungenauigkeiten, die sich aus variablen Nutzungsgebühren ergeben.

- Spiegelt möglicherweise nicht das gesamte Umsatzpotenzial wider, insbesondere wenn nutzungsabhängige Umsätze und konsistente Überschreitungen eine wichtige Rolle für den Umsatzstrom des Unternehmens spielen.

- Ein zentraler Aspekt der Umsatzgenerierung wird nicht berücksichtigt, was zu einer unvollständigen finanziellen Bewertung führen kann.

6) Einbeziehung von nutzungsabhängigen Umsätzen

- Liefert eine umfassende Darstellung der Einnahmen, indem es sowohl die Basisabonnementgebühren als auch zusätzliche Einnahmen aus Nutzungsgebühren und konsistenten Überschreitungen berücksichtigt.

- Spiegelt das tatsächliche Umsatzpotenzial wider, insbesondere in Szenarien, in denen die nutzungsabhängige Preisgestaltung erhebliche Auswirkungen auf die Finanzlage des Unternehmens hat.

- Bringt Unvorhersehbarkeit mit sich, da Nutzungsschwankungen die Einnahmen variabler und schwieriger vorhersehbar machen können, was sich möglicherweise auf die ARR auswirkt und die Finanzprognosen erschwert.

- Die Einbeziehung von nutzungsabhängigen Preisen und Überschreitungen kann die Komplexität des Abrechnungsprozesses erhöhen, was zu Fehlern führen kann.

- Steuerung der Kundenaktivierungsdynamik: Einschluss oder Ausschluss von vertraglich gebundenen, aber noch nicht aktiven Kunden aus der ARR-Berechnung

7) Ausschluss vertraglich gebundener, aber ruhender Kunden von der ARR-Berechnung:

Vorteile:

- Ermöglicht eine konservative ARR-Schätzung, da ausschließlich Kunden berücksichtigt werden, die das Produkt oder die Dienstleistung aktiv nutzen.

- Verringert das Risiko einer Überschätzung der Einnahmen, indem potenzielle Kunden, die ihre Verträge nicht aktivieren, ausgeschlossen werden.

- Kann das Umsatzpotenzial in Szenarien unterschätzen, die durch minimale Zeitabstände zwischen Vertragsabschluss und Produktivsetzung in Verbindung mit einer hohen Aktivierungswahrscheinlichkeit gekennzeichnet sind.

- Erfasst nicht die erwarteten Einnahmen von Vertragskunden, die kurz vor der Aktivierung ihrer Abonnements stehen.

8) Behandlung von vorzeitigen Verlängerungen, die sich mit bestehenden Verträgen überschneiden, als separate Verträge, ohne diese zu erweitern:

Vorteile:

- Bewahrt eine klare Abgrenzung zwischen bestehenden und erneuerten Verträgen, was eine bessere Nachverfolgung der Umsatzströme ermöglicht.

- Minimiert potenzielle Verwirrung oder Überschneidungen bei der Umsatzzuordnung während der Verlängerungsepochen.

- Möglicherweise wird der kontinuierliche Umsatzstrom aus vorzeitigen Verlängerungen, die sich mit bestehenden Verträgen überschneiden, nicht genau wiedergegeben.

- Erfordert eine aufmerksame Überwachung, um eine genaue Verfolgung und Berichterstattung über sich überschneidende Verlängerungen sicherzustellen.

9) Ausdehnung der sich mit bestehenden Verträgen überschneidenden vorzeitigen Verlängerungen und Zusammenfassung zu einem einzigen Vertrag:

- Ermöglicht eine umfassendere Darstellung der Einnahmen, indem die mit den vorzeitigen Verlängerungen verbundene längere Bindung und Kontinuität berücksichtigt wird.

- Spiegelt die tatsächlichen Einnahmen wider, die während der sich überschneidenden Verlängerungszeiträume erzielt werden, und gewährleistet so präzise finanzielle Bewertungen.

- Erfordert eine akribische Analyse und Betrachtung der Vertragsbedingungen und Verlängerungszeiträume, um die erweiterten Einnahmen genau zu ermitteln.

- Kann die Nachverfolgung und Berichterstattung während sich überschneidender Verlängerungszeiträume kompliziert machen.

ARR vs. Contracted bzw. Committed ARR

Wichtig ist, dass CARR eine Momentaufnahme darstellt, vergleichbar mit einem Bilanzposten, im Gegensatz zum Umsatz, der eine spezifische Zeitspanne abdeckt. CARR kann zu jedem Zeitpunkt angegeben werden, während Umsatzkennzahlen sich auf bestimmte Zeiträume beziehen müssen.

Fazit: Vorbereitung für jede Due-Diligence durch professionelle Investoren

Wichtig für Investoren ist es, eine konsistente Definition durchzuhalten, um eine zeitliche Vergleichbarkeit sicherzustellen. Die gewählten Definitionen sollten in jedem Fall hinterlegt werden für die notwendige Nachvollziehbarkeit. Es ist zudem unerlässlich, das Reporting zu automatisieren, um Berechnungsfehler zu vermeiden.