Abstract: Eines der typischen Probleme von Startups ist es, die bestehende DATEV-Finanzdaten aus dem in Deutschland weit verbreiteten Gesamtkostenverfahren in einen Investoren-freundliches Format (sprich ins international übliche Umsatzkostenverfahren) zu bringen. Der Artikel behandelt drei Fragestellungen: 1) Was ist im Kontext von SaaS eine sinnvolle Struktur für das Investoren-Reporting, 2) Wie kann ich diese Struktur effizient einführen und 3) Wie sieht die Zukunft das Finanz-Reportings im Kontext verschiedener Finanztools aus. Am Ende des Dokuments finden Sie einen Link, in der Sie eine idealtypische und schlanke Startup-GuV für ein SaaS-Unternehmen herunterladen können.

Der klassische Kontenrahmen ist ein Verzeichnis aller Konten der Buchführung. Diese Kontenrahmenstruktur hat insbesondere Schwächen in der Interpretierbarkeit der Finanzdaten. Freelancer fallen beispielsweise in den Materialeinsatz und Sach- und Personalkosten sind nicht inhaltlich vereint, was Vergleichbarkeit zwischen Unternehmen für Investoren schwierig macht, insbesondere, wenn diese auch im angelsächsischen Raum investiert sind. Zudem gibt es im Gesamtkostenverfahren keine Aufteilung zwischen umsatzbezogenen d.h. variablen und fixen Kosten. Daher führen Unternehmen in der Regel eine Kostenstellenstruktur, welche beispielsweise durch den Investor vorgegeben wird.

Die Realität sieht dabei so aus, dass die meisten Firmen dabei die Daten mit gewissen Umrechnungsschlüsseln mühsam unter Nutzung von Excel in die Zielkostenstellstruktur bringen. Dabei ist die Transformation oft von manuellen Fehlern begleitet. Es gibt jedoch einen einfachen Weg, um diese Problematik zu lösen, welcher hier vorgestellt wird.

- Im ersten Schritt muss die Kostenstellenstruktur definiert werden. Dabei empfehlen wir eine Strukturierung, welche im angelsächsischen Raum gängig ist. Dies hat, neben der sehr guten Interpretierbarkeit auch den Vorteil, dass sich Benchmarking Zahlen für SaaS-Unternehmen in der Regel an dieser Struktur orientieren.

a) Umsatz

Wesentlich für die Bewertung eines SaaS-Unternehmens ist die Differenzierung zwischen wiederkehrendem Umsatz (“Recurring revenue”) und dem einmaligen Umsatz (“Non-recurring revenue”). Beide Positionen sollten in der P&L (“Profit & Loss Statement”, d.h. Gewinn- und Verlustrechnung) ersichtlich sein. Oft wird dabei Software-Umsatz mit wiederkehrendem Umsatz gleichgesetzt, während die restlichen Umsatzposten in einen Posten einmalige Umsätze subsummiert werden.

ii) Investorensicht: Hier ist ein hoher Anteil an wiederkehrendem Umsatz essenziell und wird ein Anteil über 90% erwartet als Beweis für die Skalierbarkeit des Geschäftes.b) Umsatzkosten (“Cost of Goods Sold/COGS”)

i) Die Umsatzkosten sind ein weiterer wesentlicher Bestandteil, um die Skalierungsfähigkeit eines Geschäftsmodells zu validieren. Als SaaS-Unternehmen gibt es zwei wesentliche Kostenelemente, die man zu den Umsatzkosten zählt: Betriebskosten (z.B. Kosten von Azure oder AWS) und Customer Success. Sollte das Unternehmen auch Beratungen anbieten, welche nicht in den Customer Success fallen, wären diese auch im Professional Services Bereich anzusetzen.

ii) Investorensicht: Niedrige Umsatzkosten sind wichtig, um die Skalierungsfähigkeit eines SaaS-Geschäfts zu validieren. Ein guter Wert ist hierbei eine Umsatzmarge (“Gross Profit”) von 80%. Anmerkung: Manchmal wird von SaaS-Unternehmen der Customer Success nicht in die Umsatzkosten aufgenommen. Eine gute Umsatzmarge wäre in diesem Falle höher.c) Betriebsausgaben (“Operating Expenses”)

i) Die Betriebsausgaben teilen sich in Administration (“General & Administration”), Vertrieb & Marketing, wie auch Entwicklung und Forschung und Entwicklung (“Research & Development”) auf. Im Folgenden finden sich Vorschläge, für eine grobe Aufteilung.

1. Administration: Finance, HR, Other

2. Vertrieb und Marketing: Vertrieb, Marketing

3. Forschung und Entwicklung: Produktmanagement, Softwareentwicklung

ii) Investorensicht: Die Kosten für die Administration sollten relativ gesehen klein sein, während Vertrieb und Marketing, wie auch Forschung und Entwicklung den größten Teil aus machen, wobei sich hier das Verhältnis je nach Unternehmensphase von Forschung und Entwicklung, hin zu Vertrieb und Marketing verschiebt. - Im zweiten Schritt muss die Kostenstellenstruktur mit dem Steuerberater besprochen werden. Dabei gibt es die Möglichkeit in DATEV lediglich ein Kostenstellenfeld einzuführen, um diese dann auszulesen, oder eine Kostenstellenstruktur in DATEV einzuführen. Sobald dies geschehen ist und Belege, wie auch Personal Kostenstellen zugeordnet sind, kann durch einen spezifischen DATEV-Export die Liste der Buchungen und Personalkosten extrahiert und in ValueWorks geladen werden. ValueWorks transformiert diese Daten in die korrekte Struktur und erlaubt zusätzliche Kostenanalysen, wie auch eine Detailübersicht über die einzelnen Buchungen.

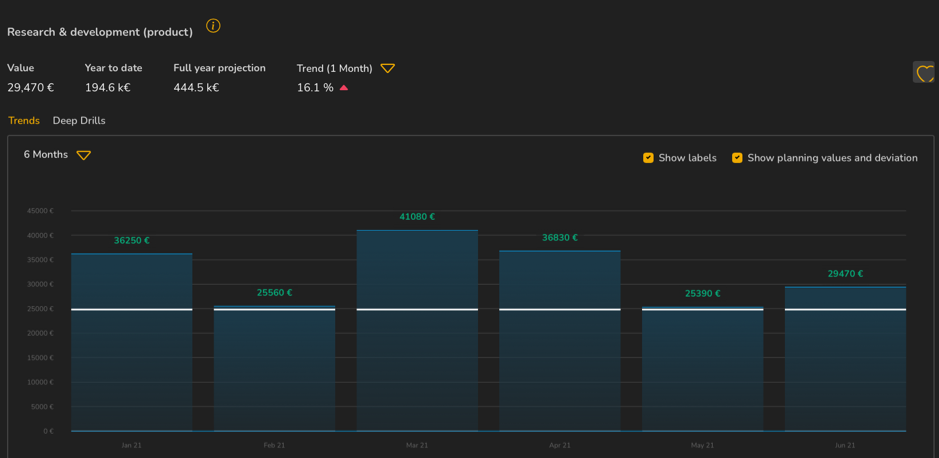

Grafik 1: Automatisch generierter Plan-Ist-Vergleich auf Basis von DATEV-Daten

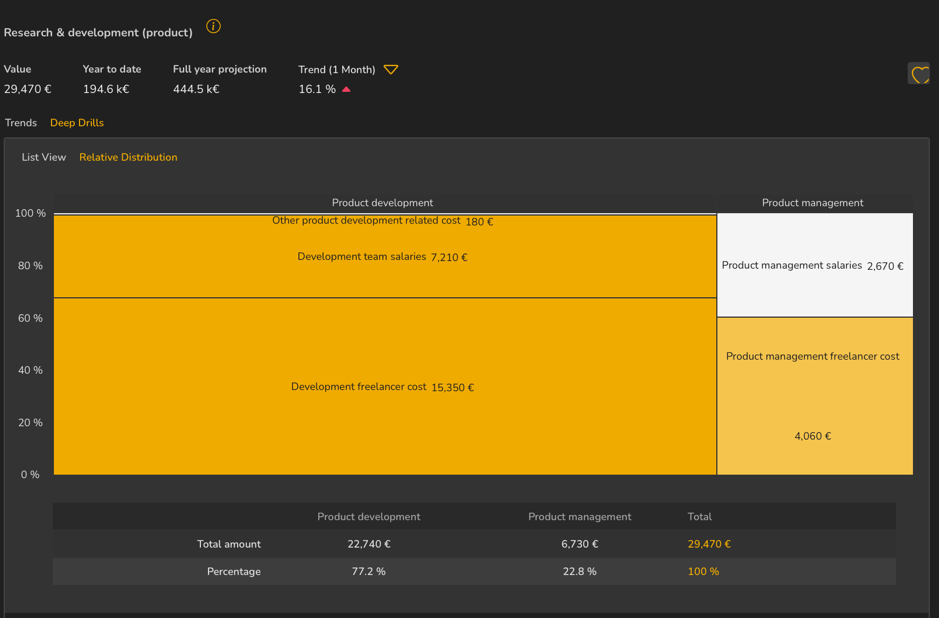

Grafik 2: Automatisch generierte weiterführende Kostenanalyse in Form eines Marimekko Charts für den Monat Juni

3. Ausblick: Da der Export der DATEV-Daten unter Umständen längere Zeit dauern kann, je nachdem wie schnell der Steuerberater die Belege bearbeitet, bieten wir auch die Möglichkeit an, sich diese Struktur in Echtzeit zu generieren. Dabei werden die Umsatzdaten aus Systemen wie Salesforce, Hubspot, Shopify extrahiert. Die Sachkosten können aus Systemen wie Finway, Pleo oder SevDesk über eine Schnittstelle exportiert werden. Die Personalkosten lassen sich über unsere Personio-Schnittstelle ermitteln. Diese Methodik ist zwar weniger genau als die DATEV-Monatsabschlüsse, jedoch spiegelt diese eine aktuellere Sicht wider, die beispielsweise für die Liquiditätsplanung relevant sein kann.

Sollten Sie an einer Professionalisierung Ihres Investoren-Reportings in ValueWorks interessiert sein, buchen Sie hier bitte einen Termin.

Die detaillierte SaaS-P&L können Sie sich hier downloaden: